Presentata in Senato una proposta per correggere la norma sul calcolo delle soglie fiscali che fanno scattare la tassazione Irpef. Il testo sarà votato nei prossimi giorni dalla commissione Bilancio di Palazzo Madama.

In Senato arriva un tentativo di risoluzione per la questione dei mutui a tasso agevolato concessi ai dipendenti bancari dagli istituti di credito, penalizzati dalle norme tributarie sui cosiddetti fringe benefit.

Un emendamento presentato ieri sera in commissione Bilancio a Palazzo Madama, al decreto-legge fiscale, cambia il riferimento annuale per il calcolo della soglia da usare per l’eventuale tassazione Irpef.

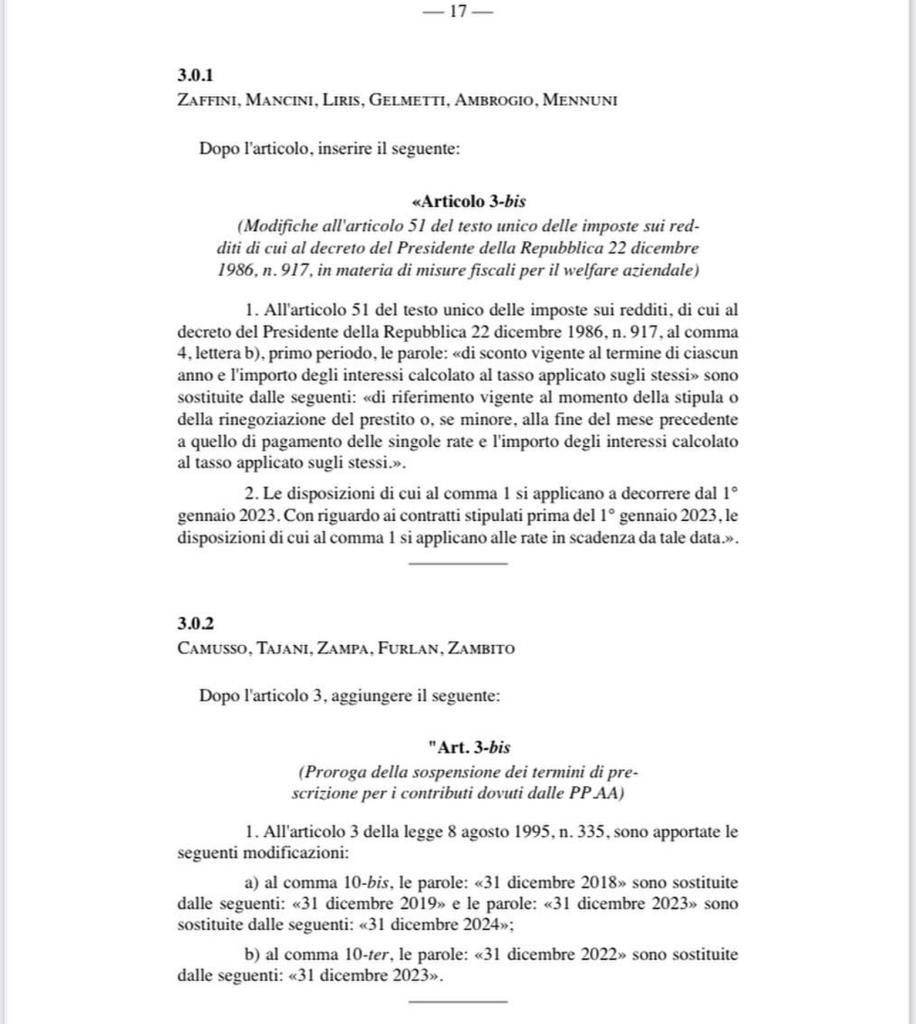

La modifica proposta, presentata dai senatori di Fratelli d’Italia Francesco Zaffini, Paola Mancini, Guido Liris, Matteo Gelmetti, Paola Ambrogio e Lavinia Mennuni stabilisce che il tasso di sconto da prendere a riferimento, ogni anno, per conteggiare la soglia “fringe benefit”, è quello in vigore al momento della stipula o della rinegoziazione del prestito e non più quello dell’anno in corso.

L’emendamento stabilisce pure che la misura si applica a partire da gennaio 2023, con l’obiettivo, quindi, di salvaguardare anche quest’anno dalla tagliola fiscale. I dipendenti delle banche “vittime” di questa situazione sono circa 70.000.

Ecco, qui di seguito, il testo dell’emendamento: “1. All’articolo 51 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, al comma 4, lettera b), primo periodo, le parole: «di sconto vigente al termine di ciascun anno e l’importo degli interessi calcolato al tasso applicato sugli stessi» sono sostituite dalle seguenti: «di riferimento vigente al momento della stipula o della rinegoziazione del prestito o, se minore, alla fine del mese precedente a quello di pagamento delle singole rate e l’importo degli interessi calcolato al tasso applicato sugli stessi.». 2. Le disposizioni di cui al comma 1 si applicano a decorrere dal 1° gennaio 2023. Con riguardo ai contratti stipulati prima del 1° gennaio 2023, le disposizioni di cui al comma 1 si applicano alle rate in scadenza da tale data.»”. L’emendamento sarà votato nei prossimi giorni dalla commissione Bilancio del Senato.

Roma, 7 novembre 2023

{kind=link}